2025-07-07 10:52

Cailianshe于7月4日(研究人员Wang Wei)报道,在严格的监督下。

根据相关渠道,Caillianshe包括在库存中,到2025年6月底,该银行的资产管理规模为309.7亿元人民币,比去年年底增长了3.4%。但是,从产品结构的角度来看,不平衡得到了加强。现金管理产品的百分比下降了22.12%(这是连续第三年的下降),债券为75.57%,股票混合股票低于2.2%。从绩效的角度来看,市场的一般平均市场利率下降了2.4%,22桶,而混合收入则增加了0.66 bp。

此外,为了稳定规模的增长,整个市场在上半年新发行的遗产管理产品在3.18 Billoyuan NES中继续进行了关闭浪潮。在过去六个月中,新法产品的性能点降至2.53%,13 bp。

从perf来看报销标准的概率,在今年上半年到期的产品中,封闭式标准合规率为85%,平均退款率为3.09%。债券类别以118亿元人民币的规模达到了77%的合规率。股份类别的平均赎回率为5.59%,而合规率仅为42%。

现有的遗产管理产品为309.7亿元人民币,当前的管理产品继续下降,混合资产管理的收入是唯一强调的。

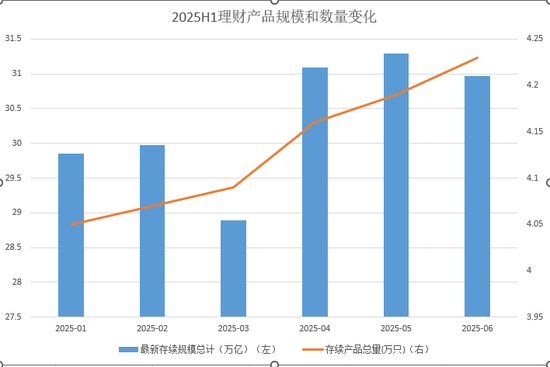

根据第三方PUYI标准的统计数据,截至2025年6月底,整个市场上有42,300种连续资产管理产品,比例为309.7亿元人民币,在去年年底增长了3.4%。在今年4月和5月克服了310亿个标准的成绩,或者由于6月底的挫折,该量表略有下降。

行业研究人员表示,还原n的存款利率迅速发展,时间存款绩效的竞争力显着低于资产管理产品的竞争力,低风险的食欲基金继续返回到股票管理市场,并且在季度末,持续管理产品和银行存款之间的“斗争”现象也减少了。

自今年以来的金融工具的数量和规模已发生变化如下:

数据来源:Coilianshe编辑的PUYI标准

现金管理的309.7亿元产品的资产管理尚存,代表68.5亿de yaan,占22.12%。非电流债券产品仍然是常规的,生存率为234亿元,占75.57%。混合和库存存活的产品尺寸分别为2.08%和0.09%,两个总量表为67亿元人民币。金融产品和衍生产品占0.05%。

Coilianshe注意到一个混合和股票资产管理产品的减少,而资产管理的一般规模正在增加。

行业专家表示,这一阶段的银行资产管理与公共融资客户的肖像之间仍然存在明显差异。除了直接投资股票外,大多数投资者还通过公共资金投资股票市场,突出了渠道转移效应。根据中国基金行业协会的Revel DataTown的说法,2025年5月现有的开放混合基金为3.5。 70亿日元,股票的资金为45.8亿日元。

此外,观察数据表明,现金管理的金融产品显示出近年来减少的趋势,其总金融管理量表的比例显示自2023年以来一直在下降。

数据来源:中国财务管理网络,PUIY标准,由Cailianshe编辑

行业研究人员表示那里E减少现金管理产品的两个原因。

首先,随着基础资产的绩效下降,现金管理产品的吸引力削弱了,并且正在以短期债券,货币基金和其他产品的转移。

资产管理协议中银行财富管理保险的存款限制导致了一系列实施的措施,包括对收益率较高的银行中当前存款价格的额外标准化。银行资产管理投资管理员可以分配降低的低风险资产,低波动和高电流的来源。连同现金管理产品的监管限制,有限的投资和周期控制因素的范围,从加速现金管理产品和投资者偏离高性能固定收益产品,灵活的金融基金等的收入减少。

其次,现金管理的优势是灵活的退款。豪夫R,许多遗产管理公司可以满足投资者的灵活交流需求,并提供每日开放和财富ZA,我们拥有管理产品。

据负责该市商业银行资产管理的人说,现金管理产品的减少也将受银行度量法规的影响。

六个月内的平均财务绩效财务率下降了22 bp,至2.4%,表明结构分化和一般压力的双重特性。

从绩效的角度来看,PUYI的标准监视数据表明,2025年上半年银行资产管理市场的产量表现出结构性区别和一般压力的双重特征。

在产品的类型中,现金管理产品在上半年显示1.5%,自上一年年底以来不到4.5 bp,并且该核受到存款利率降低的影响。表演GPURE债券遗产的e的E分别为2.9%,分别与债券 +2.4%的收入同时下降,分别降低了18 bp和22 bp,强调了由于债券的下降趋势而引起的困境。

对于资本产品,绩效率下降了378 bp的1.81%,商品和衍生产品的收益率为-1.72%,强劲下跌了349 bp,这反映了高风险金融工具中股票和债券和产品波动的双重凶杀率的影响。混合产品的性能是唯一的亮点,平均产量为3%,自去年年底以来增加了0.66 bp。

行业研究人员说,资产管理产品对债券的一般分配代表了更大比例的债券分配,投资行为的一致性很高。如果债券市场的利率波动,您将对资产管理产品的收益产生特定影响。例如,当债券市场从2月至2025年3月,经历了负面的反馈挫折,资产管理产品的净关系增加了。

金融投资者对净价值变化敏感,其资金的90%以上集中在低风险中,新鲜发行的产品主要接近。

上半年银行管理的金融市场的风险结构是一个重要的分层趋势。在现有的3000亿元人民币中,超过90%的资金集中在低风险地区。

具体而言,R1产品占其市场份额的27%,是流动性管理的核心工具。 R2类别牢固地占据了69.46%的绝对市场实体,比例为215.1亿,一个贫困的rop索,占69.46%,这证实了对“稳定回报”需求的主要地位。 R3OUN产品仅占3.23%,R4和R5的总数小于0.2%,这反映了投资者对FLUC的谨慎态度净价值的造成。

根据销售模式,开放产品是现有遗产管理产品的主要产品,总比例为252.6亿元人民币,占81.57%。这比2024年底高约1个百分点。

根据PUYI标准统计数据,在2025年上半年发布了15,500种新的资产管理产品,其中首批资金筹集了31.8亿元人民币。其中,债券产品继续是常规的,有15,000种新产品占97.65%。融资约为31亿元人民币,占收集的资金的97.7%。几乎98%的“双百分比”表明,银行资产管理客户仍然集中在低波动率并获得稳定收益率的债券产品中。发行了228种新混合产品,初始捐赠量表为696亿元人民币。发行了六十九个产品,主要集中在6月,最初的捐赠量表是上半年,pprox约26亿元人民币。

从操作模型的角度来看,新鲜推出的产品在2024年下半年仍具有趋势,而今年上半年推出的新产品主要关闭。在2025年上半年,有3,645种新的开放产品,最初的融资量表为1919亿元人民币,占23.5%,只有6%。有11,867种新的封闭产品,占76.5%,Scalenón融资为29.8亿元,94%。

行业专家表明,近年来,封闭产品的数量和规模表明,在低利率和资产绩效环境下,投资者愿意牺牲流动性,以换取相对较高的预期收益率或利润。

另一方面,这是由于开放和封闭产品的特征。与开放产品相比,一旦建立了封闭产品,就无法订阅,因此经理必须raisE通过新鲜发行的产品提供资金。对于资产管理公司而言,封闭产品进一步鼓励了中型和长期资产和流动性管理的分配,从而减少了报销造成的影响和不确定性,尤其是在更严格的财务估值规则的背景下。

代理城特定商业银行的Assets管理部门的责任表示,资产管理公司封闭产品的发行主要是由于银行客户目前是保守的事实。一方面,封闭的产品可以降低由基础净资产值波动引起的巨大救赎压力,而另一方面,它可以更好地控制持续时间。

关于风险水平,新鲜发射的产品主要是债券,因此新鲜发射的产品主要是R2,因为风险水平与基础资产有关。根据标准PUYI统计,在2025年上半年,13,000种新的R2产品占83.87%,融资量表为28.2亿元,88.68%。

由于基本资产和财务管理评估的影响,今年上半年近半年大的Cayeron最近产品的性能点。根据PUYI标准统计数据,今年1月,新鲜发行产品的性能绩效点为2.66%,6月份的13 bp降至2.53%。

赎回的结果是区分的,债券类别的平均赎回率为3.09%,几乎80%符合标准,而行动类别的平均兑换率则以标准率为42%。

从退款合规率的绩效来看,PUYI的标准数据表明,在2025年上半年达到其赎回高峰的资产管理产品预计将在整个市场上拥有46,800种产品,包括122亿美元的资金。一般的救赎表现表现出“稳定但不同的出租的“特征。从救赎的结果来看,类别中的平均赎回率是2.69%,几乎80%的产品成功完成了绩效参考点的下限。换句话说,合规性率几乎为80%。但是,分区的差异很大。

作为赎回中的重要力量,债券类别以118亿元人民币生效,达到77%的合规率为2.66%。

有2,680种混合产品为389.6亿。通过绩效参考配置,他们的退款率为3.09%,但其合规率仅为49%。

有100种价值48.7亿元人民币的股票产品,一般收益率是“高收益率和标准的”。赎回收入部门为5.59%,但标准合规率仅为42%。

从操作模型的角度来看,在今年第一个Mitad到期的产品中,有13,300种封闭产品,机智H的到期量表为32.8亿元人民币,占28%,平均报销率为3.09%,标准合规率约为85%。

根据城市银行资产管理部门负责人的数据,通常,今年上半年遵守金融产品的率有所下降。一方面,估计校正始于去年12月底,需要脱水和引导,从而导致产品的净值变化。另一方面,资产短缺,对收益率产生了影响。

银行资产管理PK公共资金可能不是很重要

在每个节点中,公共基金管理资金的数据都已发布,市场始终对比较两者都感兴趣。但是,来自该行业的一些专家认为,两者之间的比较不是很重要。

根据公共市场数据,Cailiansshe发现银行资产的规模管理层明显高于2023年之前的公共资金规模。在2023年,发现公共资金的规模首次超过了银行资产的管理,并且差距在2024年增加了。

根据数据,在2024年底,公共资金的总规模达到38.3亿元人民币,同时超过了银行遗产管理的到期,超过了28亿元人民币。差距在2025年上半年减少。根据风数据,公共资金将在2025年6月底持续330亿元人民币。

数据来源:中国财务管理网络,PUYI标准,风

行业官员说,公共资金是相对较大的财务管理米诺斯。优势主要是由于市场环境的变化,公共资本的设计,债券基金的出色绩效以及公共资本在销售渠道和投资者结构中的相对利益。

太阳刺痛,大四上海证券基金估值基金的分析师认为,公共基金在银行资产管理方面的收益往往会扩大更多。在低兴趣的环境中,投资者的风险偏好经常增加,公式资产的库存也增加。与我国家的积极经济绩效一起,目前股票投资更加有利可图,公共资金集中在股票上的股票更具吸引力,并且可能更快地提高。

城市商业银行的性别部门负责人说,下半年公共融资量表的收益可能会持续下去。一方面,公共资金在长期发展中具有明显的好处,以及诸如量化限制之类的政策,基金的绩效(包括权利)存在着积极的趋势。另一方面,银行客户更保守,除了银行资产M可以优选管理分配,存款和其他产品。他们认为,银行和公共融资的资产管理具有自己的地位,优势和缺点。未来的进化趋势很有意义。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Cailianshe于7月4日(研究人员Wang Wei)报道,在严格的监督下。

根据相关渠道,Caillianshe包括在库存中,到2025年6月底,该银行的资产管理规模为309.7亿元人民币,比去年年底增长了3.4%。但是,从产品结构的角度来看,不平衡得到了加强。现金管理产品的百分比下降了22.12%(这是连续第三年的下降),债券为75.57%,股票混合股票低于2.2%。从绩效的角度来看,市场的一般平均市场利率下降了2.4%,22桶,而混合收入则增加了0.66 bp。

此外,为了稳定规模的增长,整个市场在上半年新发行的遗产管理产品在3.18 Billoyuan NES中继续进行了关闭浪潮。在过去六个月中,新法产品的性能点降至2.53%,13 bp。

从perf来看报销标准的概率,在今年上半年到期的产品中,封闭式标准合规率为85%,平均退款率为3.09%。债券类别以118亿元人民币的规模达到了77%的合规率。股份类别的平均赎回率为5.59%,而合规率仅为42%。

现有的遗产管理产品为309.7亿元人民币,当前的管理产品继续下降,混合资产管理的收入是唯一强调的。

根据第三方PUYI标准的统计数据,截至2025年6月底,整个市场上有42,300种连续资产管理产品,比例为309.7亿元人民币,在去年年底增长了3.4%。在今年4月和5月克服了310亿个标准的成绩,或者由于6月底的挫折,该量表略有下降。

行业研究人员表示,还原n的存款利率迅速发展,时间存款绩效的竞争力显着低于资产管理产品的竞争力,低风险的食欲基金继续返回到股票管理市场,并且在季度末,持续管理产品和银行存款之间的“斗争”现象也减少了。

自今年以来的金融工具的数量和规模已发生变化如下:

数据来源:Coilianshe编辑的PUYI标准

现金管理的309.7亿元产品的资产管理尚存,代表68.5亿de yaan,占22.12%。非电流债券产品仍然是常规的,生存率为234亿元,占75.57%。混合和库存存活的产品尺寸分别为2.08%和0.09%,两个总量表为67亿元人民币。金融产品和衍生产品占0.05%。

Coilianshe注意到一个混合和股票资产管理产品的减少,而资产管理的一般规模正在增加。

行业专家表示,这一阶段的银行资产管理与公共融资客户的肖像之间仍然存在明显差异。除了直接投资股票外,大多数投资者还通过公共资金投资股票市场,突出了渠道转移效应。根据中国基金行业协会的Revel DataTown的说法,2025年5月现有的开放混合基金为3.5。 70亿日元,股票的资金为45.8亿日元。

此外,观察数据表明,现金管理的金融产品显示出近年来减少的趋势,其总金融管理量表的比例显示自2023年以来一直在下降。

数据来源:中国财务管理网络,PUIY标准,由Cailianshe编辑

行业研究人员表示那里E减少现金管理产品的两个原因。

首先,随着基础资产的绩效下降,现金管理产品的吸引力削弱了,并且正在以短期债券,货币基金和其他产品的转移。

资产管理协议中银行财富管理保险的存款限制导致了一系列实施的措施,包括对收益率较高的银行中当前存款价格的额外标准化。银行资产管理投资管理员可以分配降低的低风险资产,低波动和高电流的来源。连同现金管理产品的监管限制,有限的投资和周期控制因素的范围,从加速现金管理产品和投资者偏离高性能固定收益产品,灵活的金融基金等的收入减少。

其次,现金管理的优势是灵活的退款。豪夫R,许多遗产管理公司可以满足投资者的灵活交流需求,并提供每日开放和财富ZA,我们拥有管理产品。

据负责该市商业银行资产管理的人说,现金管理产品的减少也将受银行度量法规的影响。

六个月内的平均财务绩效财务率下降了22 bp,至2.4%,表明结构分化和一般压力的双重特性。

从绩效的角度来看,PUYI的标准监视数据表明,2025年上半年银行资产管理市场的产量表现出结构性区别和一般压力的双重特征。

在产品的类型中,现金管理产品在上半年显示1.5%,自上一年年底以来不到4.5 bp,并且该核受到存款利率降低的影响。表演GPURE债券遗产的e的E分别为2.9%,分别与债券 +2.4%的收入同时下降,分别降低了18 bp和22 bp,强调了由于债券的下降趋势而引起的困境。

对于资本产品,绩效率下降了378 bp的1.81%,商品和衍生产品的收益率为-1.72%,强劲下跌了349 bp,这反映了高风险金融工具中股票和债券和产品波动的双重凶杀率的影响。混合产品的性能是唯一的亮点,平均产量为3%,自去年年底以来增加了0.66 bp。

行业研究人员说,资产管理产品对债券的一般分配代表了更大比例的债券分配,投资行为的一致性很高。如果债券市场的利率波动,您将对资产管理产品的收益产生特定影响。例如,当债券市场从2月至2025年3月,经历了负面的反馈挫折,资产管理产品的净关系增加了。

金融投资者对净价值变化敏感,其资金的90%以上集中在低风险中,新鲜发行的产品主要接近。

上半年银行管理的金融市场的风险结构是一个重要的分层趋势。在现有的3000亿元人民币中,超过90%的资金集中在低风险地区。

具体而言,R1产品占其市场份额的27%,是流动性管理的核心工具。 R2类别牢固地占据了69.46%的绝对市场实体,比例为215.1亿,一个贫困的rop索,占69.46%,这证实了对“稳定回报”需求的主要地位。 R3OUN产品仅占3.23%,R4和R5的总数小于0.2%,这反映了投资者对FLUC的谨慎态度净价值的造成。

根据销售模式,开放产品是现有遗产管理产品的主要产品,总比例为252.6亿元人民币,占81.57%。这比2024年底高约1个百分点。

根据PUYI标准统计数据,在2025年上半年发布了15,500种新的资产管理产品,其中首批资金筹集了31.8亿元人民币。其中,债券产品继续是常规的,有15,000种新产品占97.65%。融资约为31亿元人民币,占收集的资金的97.7%。几乎98%的“双百分比”表明,银行资产管理客户仍然集中在低波动率并获得稳定收益率的债券产品中。发行了228种新混合产品,初始捐赠量表为696亿元人民币。发行了六十九个产品,主要集中在6月,最初的捐赠量表是上半年,pprox约26亿元人民币。

从操作模型的角度来看,新鲜推出的产品在2024年下半年仍具有趋势,而今年上半年推出的新产品主要关闭。在2025年上半年,有3,645种新的开放产品,最初的融资量表为1919亿元人民币,占23.5%,只有6%。有11,867种新的封闭产品,占76.5%,Scalenón融资为29.8亿元,94%。

行业专家表明,近年来,封闭产品的数量和规模表明,在低利率和资产绩效环境下,投资者愿意牺牲流动性,以换取相对较高的预期收益率或利润。

另一方面,这是由于开放和封闭产品的特征。与开放产品相比,一旦建立了封闭产品,就无法订阅,因此经理必须raisE通过新鲜发行的产品提供资金。对于资产管理公司而言,封闭产品进一步鼓励了中型和长期资产和流动性管理的分配,从而减少了报销造成的影响和不确定性,尤其是在更严格的财务估值规则的背景下。

代理城特定商业银行的Assets管理部门的责任表示,资产管理公司封闭产品的发行主要是由于银行客户目前是保守的事实。一方面,封闭的产品可以降低由基础净资产值波动引起的巨大救赎压力,而另一方面,它可以更好地控制持续时间。

关于风险水平,新鲜发射的产品主要是债券,因此新鲜发射的产品主要是R2,因为风险水平与基础资产有关。根据标准PUYI统计,在2025年上半年,13,000种新的R2产品占83.87%,融资量表为28.2亿元,88.68%。

由于基本资产和财务管理评估的影响,今年上半年近半年大的Cayeron最近产品的性能点。根据PUYI标准统计数据,今年1月,新鲜发行产品的性能绩效点为2.66%,6月份的13 bp降至2.53%。

赎回的结果是区分的,债券类别的平均赎回率为3.09%,几乎80%符合标准,而行动类别的平均兑换率则以标准率为42%。

从退款合规率的绩效来看,PUYI的标准数据表明,在2025年上半年达到其赎回高峰的资产管理产品预计将在整个市场上拥有46,800种产品,包括122亿美元的资金。一般的救赎表现表现出“稳定但不同的出租的“特征。从救赎的结果来看,类别中的平均赎回率是2.69%,几乎80%的产品成功完成了绩效参考点的下限。换句话说,合规性率几乎为80%。但是,分区的差异很大。

作为赎回中的重要力量,债券类别以118亿元人民币生效,达到77%的合规率为2.66%。

有2,680种混合产品为389.6亿。通过绩效参考配置,他们的退款率为3.09%,但其合规率仅为49%。

有100种价值48.7亿元人民币的股票产品,一般收益率是“高收益率和标准的”。赎回收入部门为5.59%,但标准合规率仅为42%。

从操作模型的角度来看,在今年第一个Mitad到期的产品中,有13,300种封闭产品,机智H的到期量表为32.8亿元人民币,占28%,平均报销率为3.09%,标准合规率约为85%。

根据城市银行资产管理部门负责人的数据,通常,今年上半年遵守金融产品的率有所下降。一方面,估计校正始于去年12月底,需要脱水和引导,从而导致产品的净值变化。另一方面,资产短缺,对收益率产生了影响。

银行资产管理PK公共资金可能不是很重要

在每个节点中,公共基金管理资金的数据都已发布,市场始终对比较两者都感兴趣。但是,来自该行业的一些专家认为,两者之间的比较不是很重要。

根据公共市场数据,Cailiansshe发现银行资产的规模管理层明显高于2023年之前的公共资金规模。在2023年,发现公共资金的规模首次超过了银行资产的管理,并且差距在2024年增加了。

根据数据,在2024年底,公共资金的总规模达到38.3亿元人民币,同时超过了银行遗产管理的到期,超过了28亿元人民币。差距在2025年上半年减少。根据风数据,公共资金将在2025年6月底持续330亿元人民币。

数据来源:中国财务管理网络,PUYI标准,风

行业官员说,公共资金是相对较大的财务管理米诺斯。优势主要是由于市场环境的变化,公共资本的设计,债券基金的出色绩效以及公共资本在销售渠道和投资者结构中的相对利益。

太阳刺痛,大四上海证券基金估值基金的分析师认为,公共基金在银行资产管理方面的收益往往会扩大更多。在低兴趣的环境中,投资者的风险偏好经常增加,公式资产的库存也增加。与我国家的积极经济绩效一起,目前股票投资更加有利可图,公共资金集中在股票上的股票更具吸引力,并且可能更快地提高。

城市商业银行的性别部门负责人说,下半年公共融资量表的收益可能会持续下去。一方面,公共资金在长期发展中具有明显的好处,以及诸如量化限制之类的政策,基金的绩效(包括权利)存在着积极的趋势。另一方面,银行客户更保守,除了银行资产M可以优选管理分配,存款和其他产品。他们认为,银行和公共融资的资产管理具有自己的地位,优势和缺点。未来的进化趋势很有意义。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888